前沿拓展:太原丽都吸脂多少钱

(获取报告请登陆未来智库www.vzkoo.com)

按照消费的属性,我们将女生追求美的方式分为商品类消费和服务类消费,其中商品消费主要指护肤、彩妆;服务类消费主要系生活美容、医疗美容。从持久和层次性来看,彩妆、护肤/生活美容、医疗美容依次加深。

1. 横向拆解:后起之秀跃升医美大国,渗透率提升市场空间1.1. 后起之秀,跃升医美大国

医美即"医疗"+"美容"的结合,医是手段,美是目的,本质是用医疗手段进行美容,指运用药物、手术、医疗器械等医学技术对人的容貌和各部位形态进行修复与再塑的美容方式,具有一定创伤性和侵入性。

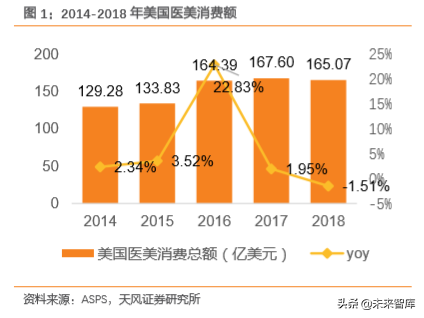

国际上近代医疗美容起源于 20 世纪初期,世界大战推动了医美行业的发展,以美韩为首的发达已培养出成熟的服务体系和监督机制。世界上关于整形美容技术的记载早可追溯到公元前,但由于中世纪宗教盛行,整形美容技术在 19 世纪前发展十分缓慢。19 世纪末期的女权运动加速了整形美容外科的兴起,随后世界大战爆发,导致了大量组织缺损和畸形病例的产生,促使一部分以口腔颌面外科、耳鼻喉外科医生投入到整形美容外科的研究中,自此现代意义的"医疗美容"诞生。受惠于美国领先的临床医学,医疗美容的许多应用项目都是在美国诞生并发展成熟,自 20 世纪 30 年代发展至今,美国成为医美行业起步早、市场规模大、施行术例总数多的。而作为医美渗透率高的韩国,医美业兴起于 1988 年汉城奥运会,政府不遗余力推动医美业的发展,并于 2015 年制定了"到 2020 年吸引 100 万外国医疗游客、医疗观光收入达到 30 亿美元以上"的发展计划。

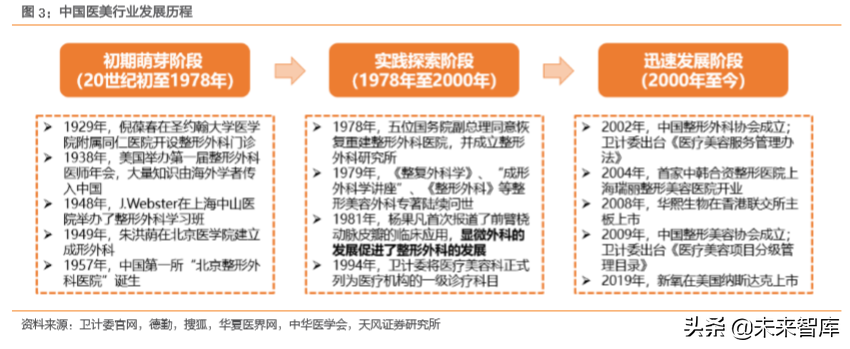

我国医美行业起步较晚,但发展迅速,医美市场从以矫正调节为主的单一市场逐渐发展成揽括医疗调节及美容美观的多样化市场。我国医美从建国后传入,至改革开放之后开始兴起,目前已进入快速发展阶段。20 世纪六七十年代我国整形外科仅开展以畸形矫正为主的手术,20 世纪 90 年代各大医院陆续设立医疗美容科,直至 21 世纪初中国医美行业才逐渐成型,并与国际接轨,成为我国经济中一个不可缺少的组成部分。即便起步较晚,由于国际上的医美技术已经成型,加之消费者观念的变化,中国的医疗美容业发展迅速。

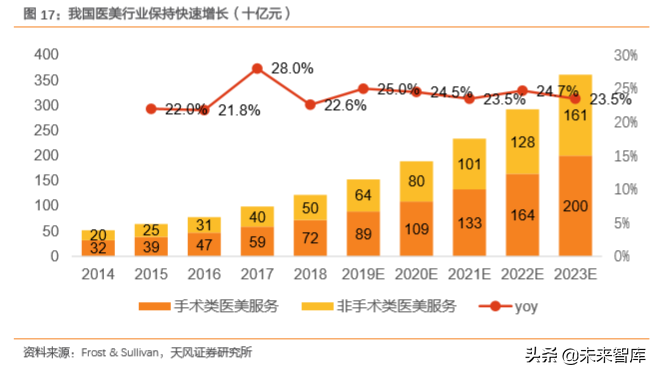

我国医美行业进入快速发展阶段,2014-2018 年复合增长 23.6%,2017 年医美项目数超越巴西成为医美第二大。根据 Frost & Sullivan 数据, 2014-2018年复合增长 23.6%,2018 年我国医美行业规模为 1217 亿元,同比增长 22.6%,从医美项目数来看,2017 年中国医美项目数达 1020 万例,超过巴西成为仅次于美国的医美第二大国。

1.2. "高频低价"轻医美迎风而上,有望持续高速增长

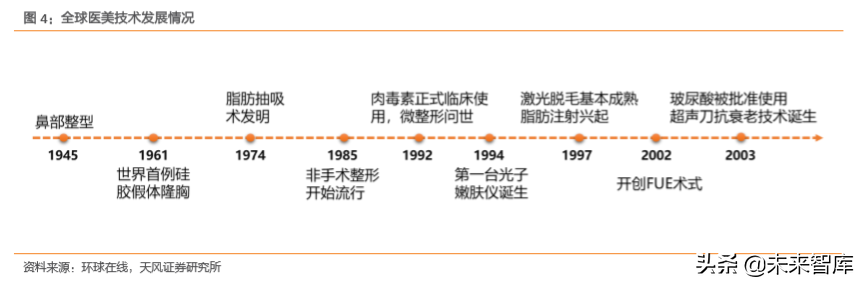

20 世纪 90 年代以来,医美技术迅速发展,、激光脱毛、玻尿酸等医美新科技陆续诞生。1945 年,二战的爆发催生了鼻部整型,20 世纪 60-90 年代,硅胶假体隆胸、脂肪抽吸术、非手术整形依次产生。90 年代以来,医美技术迅速发展,、激光脱毛、玻尿酸等医美新科技陆续诞生。

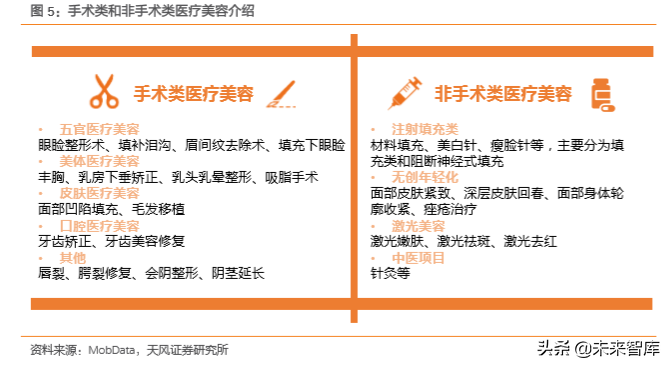

医疗美容科为一级科目,下设美容外科、美容牙科、美容皮肤科和美容中医科四个二级科目。按照是否进行手术,医疗美容可分为手术类与非手术类。手术类项目旨在从根本上改变/改良眼、鼻、胸等面部及身体其他部位的外观,非手术类项目主要包括注射及激光疗法等微整形术,可分为注射填充类、年轻化、激光美容等。一般经卫生部门行政许可设立的医疗美容机构均可开展上述两类项目。

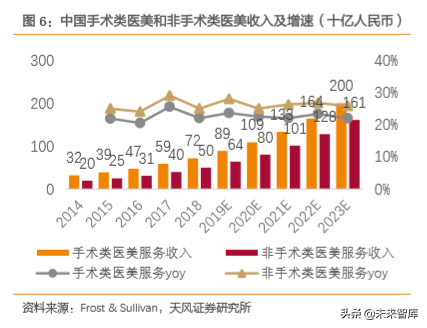

非手术类医美项目(轻医美)由于无需手术,风险小且果可逆,具有高频低价的优势,近几年在我国收入增长迅速。2014-2018 年非手术类医美项目收入 CAGR 约为 25.7%,而2014-2018 年手术类医美项目收入 CAGR 约为 22.5%。非手术类医美项目收入占比由 2014年的 38%提升至 2018 年的 41%,手术案例数占比预计由 2011 年的 59%提升至 2018 年的71%。目前玻尿酸注射、注射、光子嫩肤、自体脂肪填充、、激光脱毛等已成为受消费者欢迎的医美项目。根据 Frost & Sullivan 预测,2023 年非手术类医美项目收入预计达到 161 亿元,收入占比将达到 45%。

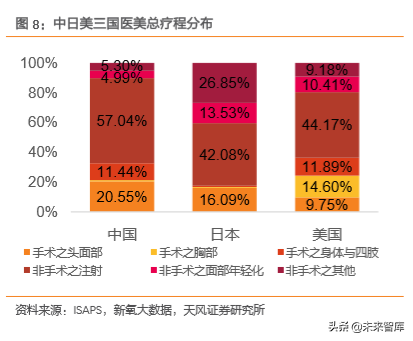

我国非手术注射型医美项目占比大(57.04%),其中玻尿酸占注射型医美比重大(66.59%)。在所有医美项目中,非手术类的注射型医美占据医美消费总次数的 57.04%,远高于美国的 44.17%和日本的 42.08%。而注射医美中,玻尿酸和占比分别为 66.59%和 32.67%,2018 年增速分别为 53.11%和 90.56%。

1.3. 消费者画像:年轻女性是主力,悦己为主,玻尿酸是入门级

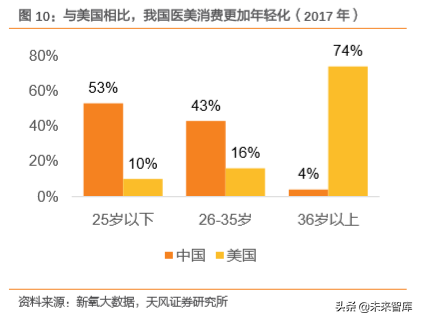

相较于国外,我国医美消费者更加年轻化,年龄层有向上提升的趋势。我国医美行业消费者以年轻消费者为主,平均年龄为 24.45 岁,2019 年 25 岁以下的医美消费者占比约 54%,与美国等医美消费大国相比,我国医美消费者更加年轻化。整体而言,医美年龄层有向上提升的趋势,2019 年 30 岁以上医美消费者占比已从 2016 年的 13%提升至 19%。

年轻女性是医美消费的主力,占比约 90%,但医美行业男性消费者客单价是女性消费者的2.75 倍。从性别上看,2019 年医美女性消费者数量占医美消费者总数的 90.02%,女性消费者数量是男性消费者的 9.02 倍,但男性消费者平均客单价更高,2018 年医美行业男性消费者平均客单价(7025 元)是女性消费者平均客单价(2551 元)的 2.75 倍。

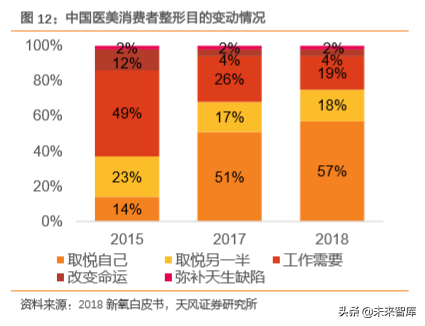

医美消费者整形目的逐渐由以工作需要为主转变为以取悦自己为主,在所有医美项目中以透明质酸及为主的注射型项目更受消费者欢迎。根据新氧公布的数据,以工作需要为目的的消费者在医美消费者中的占比由 2015 年的 49%逐年降低至 2018 年的 19%,而以取悦自己为目的的消费者在医美消费者中的占比逐年提升至超过半数,消费者的思想观念由取悦他人逐渐转变为取悦自己。

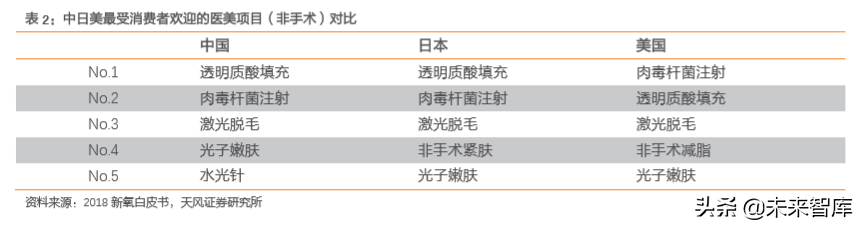

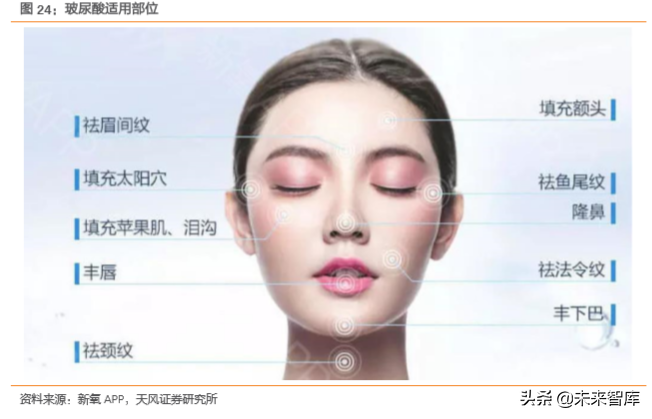

玻尿酸注射为医美入门级项目,受中国消费者喜爱。在所有的非手术医美项目中,透明质酸(玻尿酸)填充和注射二者为受中国、日本、美国三国消费者的追捧,这是因为透明质酸和用途广泛,且注射型医美项目较其他项目性更高。热门的医美项目从几百到几万不等,在大众可承受的价格区间内。

1.4. 渗透率提升市场空间,技术进步&政策完善春风将至

伴随着女性医美需求提升、医美技术进步和政策逐步完善,医美产业红利期到来。随着医美年龄圈层扩大,我国医美渗透率有望提升。①在需求方面,人均可支配收入提升、女性崛起和社会包容度提升是促进医美需求的因素,而伴随着目前为医美主力的年轻女性年龄提升,医美年龄圈层扩大,我国医美渗透率有望提升。非手术类的轻医美创伤小、风险低,具有低价高频的优势,占比预计持续提升。②在医美技术方面,随着中国医美技术的进步和国外先进技术的引进,我国医美技术的性和快捷性显著提升。③在政策完善方面,政府不断出台政策支持医美行业的规范化,并对非法医美现象进行严打。

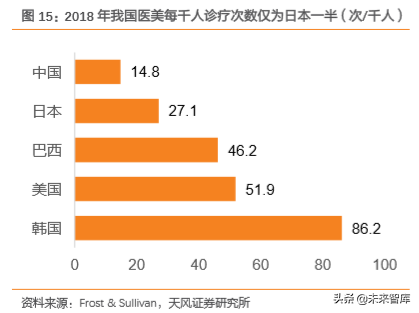

在需求方面,人均可支配收入提升、女性崛起和社会包容度提升是促进医美需求的因素,伴随着医美年龄圈层扩大,我国医美渗透率有望提升。目前我国医美渗透率偏低,2018年我国医美诊疗次数为 14.8 次/千人,仅为日本的一半,不及韩国的五分之一,与美国、巴西等相比存在较大的提升空间。而从不同年龄段的渗透率来看,20-25 岁的消费者中的医美渗透率约 7.18%,远高于全国 1.48%的渗透率,逼近韩国 8.62%的渗透率,随着目前为医美主力的年轻女性的年龄提升,医美年龄圈层必将扩大,我国整体医美渗透率有望提升。

根据 Frost & Sullivan 预测,2021 年我国将成为大的医美服务市场,我国医美行业市场空间预计超过 9000 亿元。根据 Frost & Sullivan 预测,2021 年我国将成为大的医美服务市场,2023 年我国医美行业规模有望达到 3601 亿元。未来伴随着医美消费渗透率的持续提升,医美行业发展空间巨大。2018 年我国医美消费水平为 5893 元/次,对标日本、巴西、美国、韩国平均 52.85 次/千人的诊疗次数,以及美国 2018 年 12224 元/次的消费水平,我国医美行业市场空间预计超过 9000 亿元。

非手术类的轻医美创伤小、风险低、复购高,占比预计持续提升。医美具有医疗和美容的双重属性,根据新氧平台数据,医美人均复购率 92%,复购频次为 3-6 个月。非手术类的轻医美项目具有风险低、创伤小、恢复快等优点,价格相对较低且复购频次高,占比有望持续提升。

在医美技术方面,随着中国医美技术的进步和国外先进技术的引进,我国在整形技术上与韩国、日本已基本处于同一水平。美国的高校、研发机构、企业构建高的产学研一体化体系,临床成果能够迅速投入商业化运用。受惠于其领先世界的临床医学,医美诸多应用项目如、玻尿酸、激光等新科技都在美国诞生。近年来,韩国医院通过与中国企业合作的方式进入中国市场,随着国外先进技术的不断传入,我国整形技术迅速发展。根据中国医师协会美容整形医师分会的消息,中国、韩国和日本的整形技术基本已处于同一水平。中国与韩国的整形技术各有特点,例如韩国一贯采取直削的方式进行下颌骨整形,而中国则选用有弧度地"削",这主要是由于中韩两国人面部特点和审美观不同,而非技术上的差异。

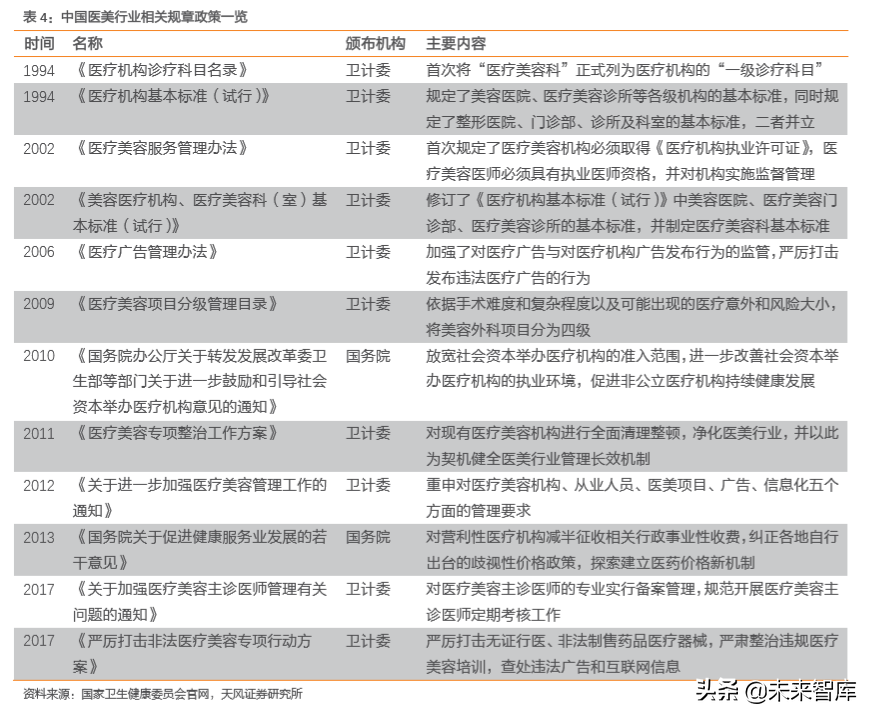

在政策完善方面,为医美行业的健康高速发展,以 1994 年出台的《医疗机构基本标准(试行)》为起点,卫生部出台了一系列政策支持医美行业的规范化。

2. 纵向延伸:高门槛带来上游高毛利,线上平台重塑下游渠道

2. 纵向延伸:高门槛带来上游高毛利,线上平台重塑下游渠道2.1. 总览:利润集中在上游,交易额发生在下游

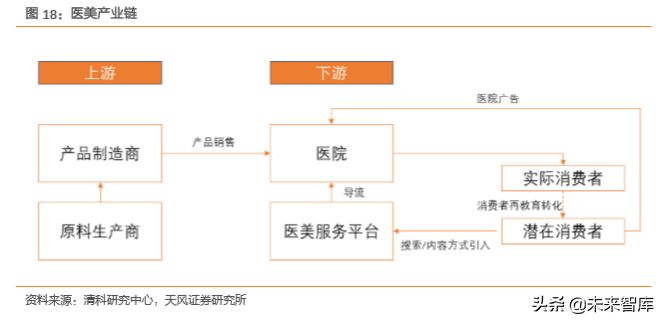

从医美商品流动链条来看,我们将产业划分为上下 2 个端口。医美产业链上游主要包括原料生产商和产品制造商,下游包括各类医疗美容机构,以及广告传媒、O2O 平台、医美中介等医美服务平台,共同构成医美行业生态圈。

不同于商品类消费,医美的购买入口可以发生在线上/线下,真实消费场景一定发生在线下。一般而言,在医美产业链收入分布中,原材料占 20%左右,渠道和代理商约占 60%,医生和诊所约占 20%。

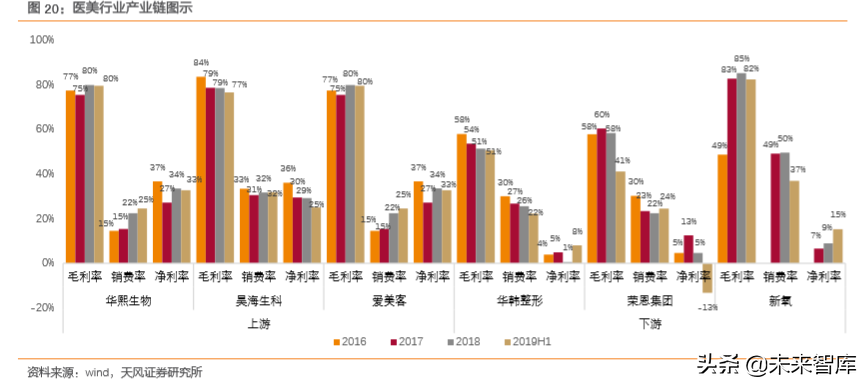

医美行业交易额主要发生在下游,利润主要集中在上游,上游龙头毛利率和净利率维持在较高水平,下游因受销售费用的侵蚀,盈利水平不乐观。近年来前端购买入口向线上偏移,产业链价值重新分配。上游厂商因行业监管相对规范,产业相对集中,龙头公司能获得稳定的高利润,目前获得药品监督管理局批准的产品较少,龙头厂商毛利率在 75-85%之间,净利率也维持在 25-37%的较高水平。下游的医美机构市场定价参差不齐,医美机构虽有50-60%的毛利率,但盈利水平受销售费用的严重侵蚀,行业内盈利机构占比不足30%。下游终端整合提升空间更大,且近年来前端购买入口向线上偏移,产业链价值重新分配。医美产业作为一个涵盖多方面的交叉产业,包括医疗科研、器械、美容服务、文化娱乐等产业,具有广阔的市场维度,为更多参与方提供了更大的价值实现平台。

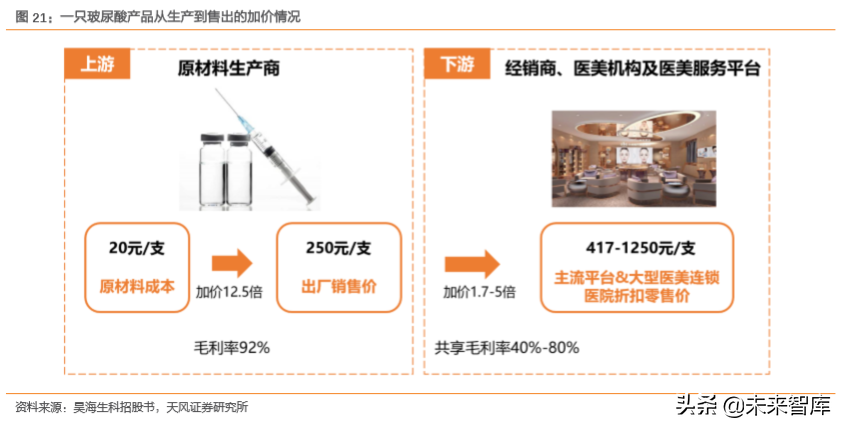

以昊海生科生产的玻尿酸为例,一只玻尿酸产品从生产到从出厂,加价倍数在 12.5 倍左右,原材料生产商的毛利率约 92%。该产品再销售往主流平台和大型医美连锁医院,加价倍数约 1.7-5 倍,经销商和医疗美容机构、医美服务平台共享的毛利率区间在 40-80%之间,由经销商享有的毛利率区间一般约为 15-25%。

2.2. 上游:高门槛带来高利润,高端进口为主低端竞争激烈

医美上游包括医疗美容器械、医疗美容材料及医疗耗材的研发生产,上游厂商因行业监管相对规范,产业相对集中,尤其龙头公司利润率较高。

我国医疗器械市场近年来增长率保持在 20%左右,医疗器械市场在我国有巨大的发展潜力。2017 年医疗器械行业的销售规模约为 4650 亿美元。以中国为代表的新兴市场,由于产品普及需求与升级换代需求并存,市场规模增长速度较快,我国医疗器械市场近年来增长率保持在 20%左右,2018 年行业市场规模达到 5304 亿元。医疗器械行业属于重点支持的战略新兴产业,我国是人口大国,随着人口老龄化的到来和经济的快速发展,行业发展前景十分广阔。

医疗美容器械市场尚属于新兴市场,市场规模虽小但发展空间较大。根据 Medical Insight报告,2016 年及微创医美器械的市场规模达到 84 亿美元,预期于 2021 年达到139 亿美元,年化复合增长率为 10.5%。分产品来看,使用多且增长较快的医疗美容器械产品有:激光美容仪、射频美容仪、美容注射器、吸脂机等。

医美器械行业门槛较高,外资巨头和少数本土优势企业占主要地位。从市场占有率看,外资巨头和少数本土优势企业占主要地位,活跃在国内的主流激光医疗设备厂商有以色列飞顿(Alma)、中国奇致激光、美国科医人(Lumenis)和赛诺秀(Cynosure)、欧洲之星(Fotona)、中国半岛医疗、深圳 GSD 等,这些产品占据我国激光医疗及美容设备行业 90%以上的中高端市场。美国、以色列、德国等发达的激光医疗及美容设备行业起步较早,形成了较为成熟的产业链条,包括公立医院及大型连锁整容医院。市场上还充斥着大量中小型激光医疗设备厂商和生活美容仪器制造商,这类企业由于普遍起步较晚,受制于医疗器械行业本身的高门槛,主要集中于中小型民营美容院、私人诊所和专业生活美容院,获取的利润率也相对较低。

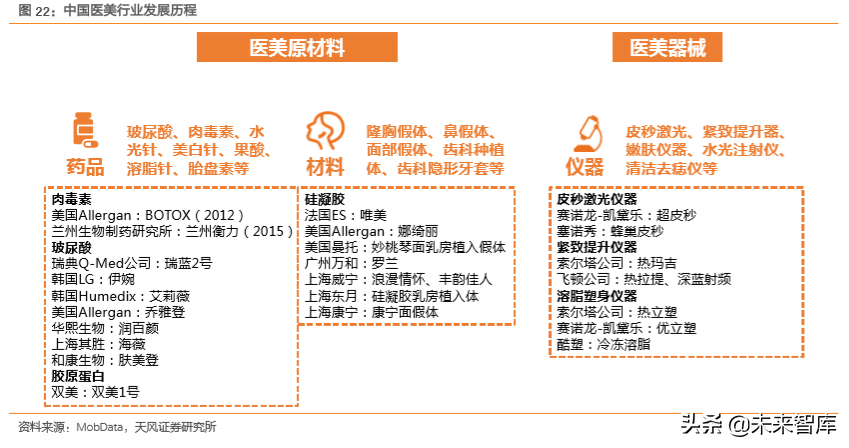

医美原材料方面,注射填充类以玻尿酸、为主。根据 ISAPS 数据,使用和玻尿酸的整形项目分别达 503 万例和 330 万例,占比共计 66%,根据新氧大数据,我国注射医美中,玻尿酸和的占比达到 66.59%和 32.67%,占比共计 99.26%。透明质酸(俗称玻尿酸)是一种由 N-乙酰氨基葡萄糖和 D-葡萄糖醛酸为结构单元的天然高分子粘多糖,广泛存在于脊椎动物结缔组织和体液中,具有独特的黏弹性和优良的保水性等性质。内毒素(俗称)是在繁殖过程中分泌的毒性蛋白质,具有很强的神经毒性。作用于胆碱能运动神经的末梢,以某种方式拮抗钙离子的作用,干扰乙酰胆碱从运动神经末梢的释放,使肌纤维不能收缩致使肌肉松弛以达到除皱美容的目的。

玻尿酸性和有性较高,目前 CFDA 认证约 15 个品牌,中低端产品的竞争为激烈。目前 CFDA 认证约 15 个品牌,其中进口品牌 6 个,国产品牌 9 个(含台湾品牌 2 个)。这些品牌中,美国乔雅登属于高端产品,法国瑞蓝以及韩国艾莉薇属于中高端产品,剩下的大部分属于中低端产品,中低端产品的竞争为激烈。在市场占有率方面,根据Frost&Sullivan 数据,2018 年,化妆品级透明质酸原料的销量为 250 吨,华熙生物化妆品级透明质酸原料的销量为 108.72 吨,市占率达 43.49%。

目前玻尿酸终端定价较为混乱,进口品牌玻尿酸终端零售价高于国产品牌。以乔雅登、瑞蓝等品牌为代表的进口品牌整体售价较高,终端零售价普遍在 3000-7000 元/支之间,国产品牌如华熙生物、昊海生科、爱美客产品价格稍低,在 500-3000 元/支之间。目前玻尿酸终端定价较为混乱,医美终端机构进货成本不同,对玻尿酸的定位不同(如有些医美机构用玻尿酸引流,以成本价售卖,定价低)。

由于目前获得药品监督管理局批准的产品较少,上游产商能获得稳定的高利润,玻尿酸上游生产商毛利率在 90%左右,如昊海生科招股书公布的玻尿酸产品毛利率在 91-93%之间。

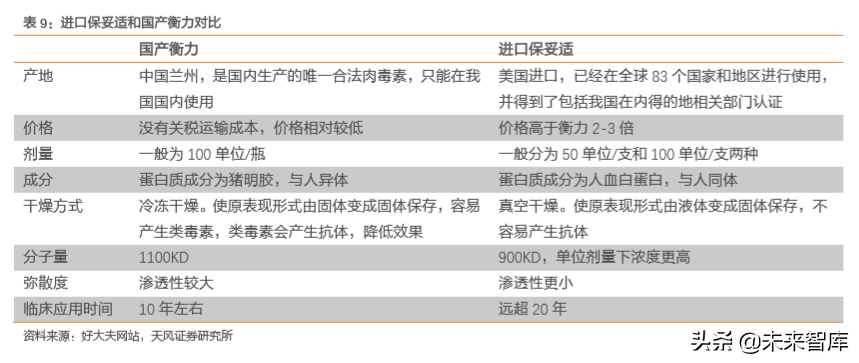

得到 CFDA 认证并获准在国内上市的注射用只有 2 种,进口的价格约国产的 2-3 倍。目前世界上只有中国、美国、英国和德国四个能够生产,得到 CFDA 认证并获准在国内上市的注射用只有 2 种:一是美国进口的BOTOX,由美国健康医疗公司艾尔建(Allergan)公司生产,一是国产兰州,于1993 年获得卫生部新药证书,2012 年 CFDA 批准用于改良成人中重度眉间纹的暂时性调节。的生产、流通成本较低,且没有关税,售价在 2000 元左右,价格约是的 2-3 倍。

医美产品终端销售以进口品牌为主,整形医生的技术也是影响医美果的重要因素,国产品牌在口碑和功上和进口品牌或有差距,但高性价比也使国产品牌占据了一定份额。 随着国产厂商逐步加强品牌塑造和终端推广,未来有望进一步抢占市场份额。

2.3. 下游:医美机构集中度低,盈利受销售费用侵蚀

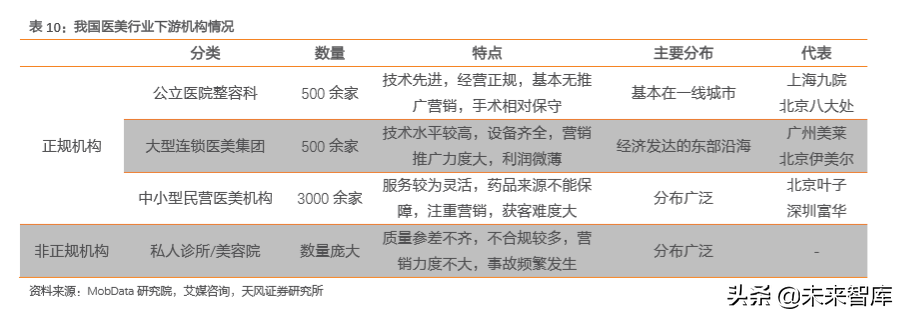

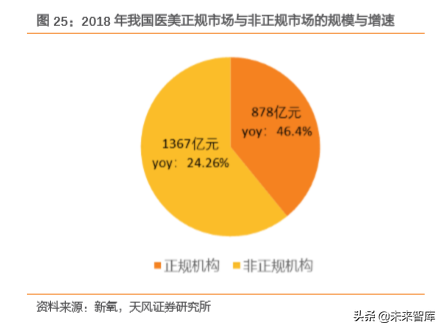

我国医美行业以民营医院为主导,2018 年医美正规市场规模或达 878 亿元,民营医院占据 80%以上的市场份额。我国正规医美机构可分为公立医院整容科、大型连锁医美集团以及中小型民营医美机构。2018 年我国医美正规市场规模或达 878 亿元,同比增速 46.4%,其中民营医院处于主导地位。根据中商产业研究院统计,截止 2018 年底中国已注册的医美机构超过 1 万家,其中公立整形医院和公立医院整形科占比约 11%,民营医院受益于政策支持和资本流入,2000 年以来快速增长,目前占据 80%以上的市场份额。

医美市场高速发展催生出一大批非正规机构,2018 年非正规市场规模或达 1367 亿元,非法执业机构超过 10 万家。我国非正规机构包括私人诊所和美容院,根据新氧数据,2018年我国非正规市场规模或达 1367 亿元,同比增速 24.26%。非正规市场规模远超正规市场规模,但由于近年政府监管趋严,非正规市场增速在 2018 年被正规市场反超。目前我国非法执业的工作室、美容院等机构共有超过 10 万家。

我国专业整形医生稀缺,基本集中于正规机构,非正规机构整形医生大多缺乏专业资质,导致医疗事故频出。根据 ISAPS 统计,2017 年我国共有医美医生 2800 名,占世界医美医生总数的 6.4%,位居世界第三,但每百万人口仅拥有 2.01 名医美医生,远低于世界其他。目前我国从事医疗美容行业的医生共计 10 万余名,但具有专业资质的整形医生不足 3万人。由于专业整形医生基本集中于正规机构,非正规机构整形医生大多缺乏专业资质,经过短期培训即非法行医,导致医疗事故频出。

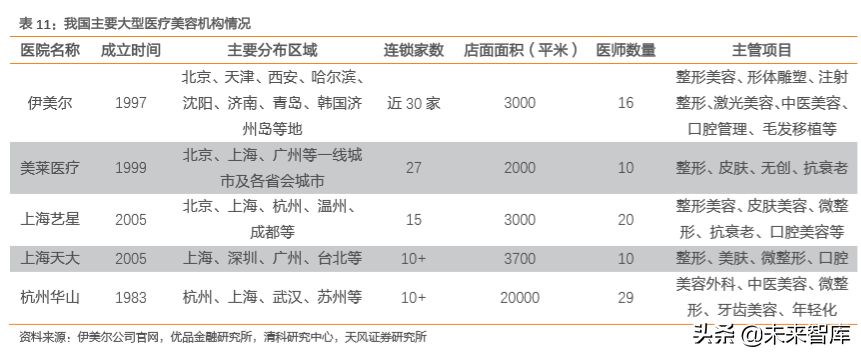

我国大型连锁美容企业市占率仅为 7.5%,行业集中度较低,且医美资源分布不均,机构地域特征。目前我国主要大型医疗美容机构的连锁家数和医师数量都相对较少,市场占有率仅为 7.5%,相较于欧美市场上连锁美容企业超过 48%的市占率,我国医美行业还存在巨大的整合空间。此外,我国医美资源主要集中在一线城市及长三角、珠三角和西南(成都、重庆)等医美需求较为旺盛的地区,而市场广度更大的中西部二三线城市的市场需求相对疲弱,资源分布不均,医美机构地域特征。

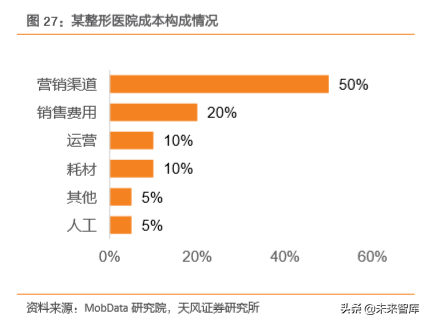

医美机构盈利水平受销售费用的严重侵蚀,行业内盈利机构占比不足 30%,注销企业数呈快速上升趋势。受制于巨额的营销费用,医美机构盈利水平举步不前,业内盈利机构占比不足 30%。根据 MobData 研究院数据,某整形医院成本构成中,营销渠道成本占比 50%,销售费用占比 20%,获客成本占比高达 70%。2018 年华韩整形与荣恩集团毛利率为51.35%/58.37%,但净利率仅为 0.75%/4.60%。盈利能力较差导致我国医美行业注销企业数快速上升,自 2017 年起医美企业倒闭的速度已超过成立的速度,2018 年共注销 34508 家企业,是 2016 年的 3.8 倍。新三板挂牌的 12 家医美机构中,伊美尔、丽都整形、春天医美、柏荟医疗和瑞澜医美已陆续离场。

2.4. 线上平台有助解决行业痛点,有望重塑渠道

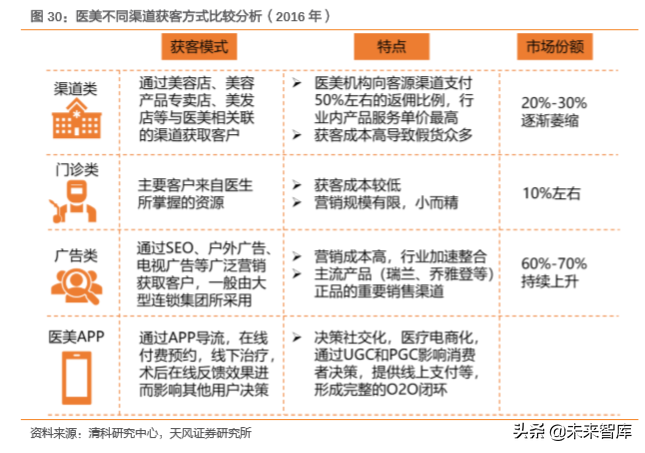

我国医美行业营销模式由百度竞价过渡到各大垂直移动互联网平台、自媒体、O2O 等多渠道营销,医美 APP 导流成为新趋势。2000 年以前,医美机构主要通过小广告引导客户上门。2000 年左右,大型连锁医美机构相继成立,报纸、电视等传统媒体成为营销获客的主要渠道。2007 年互联网营销崛起,各大医美机构重金出资为自身网页购买排名。2016年魏则西事件爆发,百度清理整顿医疗类商业推广,对商业推广信息加注醒目标识并予以风险提示,商业推广信息比例每页面限制在 30%以内,医美机构竞价推广成本增加 3.5倍,医美营销模式过渡到各大垂直移动互联网平台、自媒体、O2O 等多渠道营销。2018年左右医美主要 APP 相继获得新融资,医美 APP 导流成新趋势。

传统营销模式存在单向交流、信息不透明及消费者维权难等问题,且度较低,获客成本过高。整形美容医院过去一般以广告、搜索竞价、美容院导流等营销方式导流顾客,存在单向交流、信息不透明及消费者维权难等问题,且获客成本较高,通过 SEO(搜索引擎优化)的方式分拣流量,度仍然较低,互联网广告的转化率不足 1%。

医美 APP 能够凭借多点沟通、线上评价体系、第三方调节等特点克服行业痛点,相较于传统渠道获客成本下降 90%。医美 APP 凭借自身特点克服行业痛点:①多点沟通。消费者线上经验分享、在线咨询沟通;②线上评价体系。搭建医美服务评价体系,筛选正规机构入驻,通过消费评价为其他消费者提供决策维度;③第三方调节角色。建立医疗赔付机制,解决消费者维权难问题。传统渠道获客成本基本在 3000 元以上,但通过新氧营销成本可降至 300 元以下,医美 APP 使机构获客成本下降 90%。目前约 80%的医美机构正减少在搜索引擎上的投入,其中超过 30%的机构表示医美 APP 正成为主要获客渠道。

目前医美行业官网引流渠道仍以百度为主,60%以上的官网流量来自搜索引擎,其中 90%以上的官网流量来自百度搜索。我国医美行业官网引流渠道主要以百度为主。根据MobData 研究院数据,目前医美行业 60%以上的官网流量来自于搜索引擎,其中 90%以上的官网流量来自于百度搜索,搜狗搜索仅占据 5%。搜索引擎来源的用户人均访问 1.5-2 页,平均停留时间 40 秒,跳出率达 90%以上。

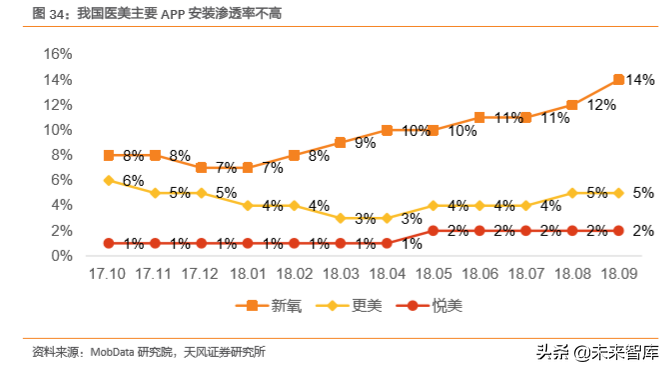

医美 APP 目前仍处于早期聚流阶段,安装渗透率不高,未来有望成为线上大的医美流量入口。我国医美 APP 目前处于早期聚集流量的阶段,其中新氧 APP 安装渗透率由 2017年 10 月的 8%提升至 2018 年 9 月的 14%,悦美 APP 安装渗透率由 1%提升至 2%,安装渗透率仍处于较低水平。凭借营销、收费更低、信息透明等特点,医美 APP 安装渗透率有望进一步提升,未来或将超过百度成为线上大的医美流量入口。

医美 APP 在内容上各有侧重,近年来线上平台相继获得融资,其中新氧累计融资金额超过 15 亿元,成为医美行业新晋独角兽。在内容上,新氧 APP 侧重社区运营,主要模式为"社区+电商+线上咨询+云诊所";更美侧重医美整形专业的问答,主要模式为"社区+电商+T0 B 咨询";悦美 APP 侧重内容建设,主要模式为"咨询+社区+电商+线上医疗诊所"。近年来各大医美平台相继获得融资,为行业注入新活力,其中新氧于 2018 年 9 月份获得7000 万美元 E 轮融资,累计融资金额超过 15 亿元,成为医美行业新晋独角兽。

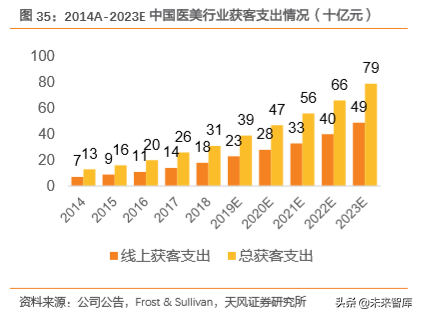

医美行业获客支出占行业规模的 25%以上,获客成本快速增长,线上获客支出占比进一步提升。根据 Frost & Sullivan 数据,2018 年中国医美行业规模达 1217 亿元,总体获客支出规模同比增长 20.4%至 313 亿元,占行业规模的 25.7%,2014-2018 年复合增速达 24.8%;预计未来五年总获客支出将以 20.4%的年复合增速增长至 792 亿元。其中,2018 年线上获客支出 180 亿,占总获客支出的 57.8%,相较 2014 年的 54.3%提升 3.5pct,预计到 2023 年线上获客支出占比将进一步提升 4.4pct 至 62.2%。

医美行业投放于在线医美平台的获客支出规模不断扩大,在线医美平台成重要获客渠道。2018 年投放在医美平台的获客支出为 12.7 亿,同比增长 95.4%,2014-2018 年复合增速达110.8%,预计 2023 年投放在医美平台的获客支出将达到 126.1 亿元。在线医美服务平台占线上获客支出的比例从 2014 年的 0.9%提升至 2018 年的 7.0%,预计 2023 年将达到 25.6%,成为重要的获客渠道。

3. 发展趋势:集中化、生态化、透明化、标准化

3. 发展趋势:集中化、生态化、透明化、标准化在行业资源聚集、政策逐步完善、互联网重塑渠道的大趋势下,未来医美行业朝着更加集中化、生态化、透明化和标准化的趋势发展:

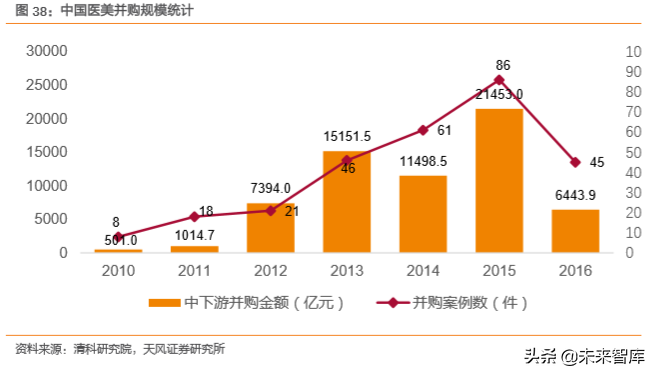

①集中化:未来上游龙头厂商将进一步聚集头部资源,下游中小医美机构的盈利水平受制于高额获客成本,行业整合将进一步加速。2001-2016 年,据清科研究院统计,中国医美行业共发生起 302 并购事件,并购总金额 681 亿人民币,平均每笔并购金额耗资 2.25 亿人民币。根据医美行业上下游分布,上游医药及医疗器械研发生产方面共发生 143 起并购事件,并购总金额 349.29 亿人民币,中下游医疗院所并购及医药器械销售方面共发生 159 起并购事件,并购总金额 331.32 亿人民币。2011 年开始,并购热潮开始发展并购案例增多,且并购金额不断攀升。未来上游龙头厂商将进一步聚集头部资源,学术研究实力、技术和资金优势都显著优于其他厂商,且医疗器械的研发和资质的认证本身具有较高的门槛。下游中小医美机构受制于高额的获客成本,盈利状况逐年恶化,行业整合将进一步加速。

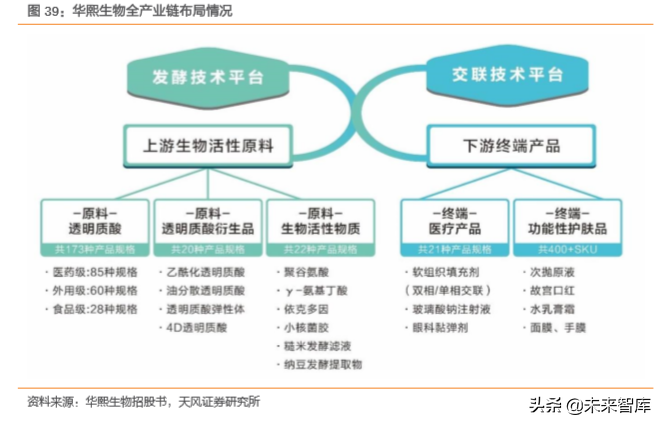

②生态化:综合实力和资金强大的集团开始进行生态布局,具有轻医美级护肤果的功能性护肤品吸引投资者入局。一些综合实力和资金强大的集团开始进行生态布局,如玻尿酸龙头华熙生物凭借发酵、交联两大科技平台,逐步将产品类型由透明质酸原料延伸至各类生物活性物质、生物医用材料和功能性护肤品,覆盖了透明质酸原料至相关终端产品的完整产业链。具有轻医美级护肤果的功能性护肤品的体量和利润都很可观,吸引了众多投资者入局,同时催生了一些轻医美功能性护肤品牌。

③透明化:互联网有助于重构行业生态,医美 APP 平台的出现有助于解决目前行业存在的医美服务和产品价格不透明的问题。目前医美行业机构资质混乱,医美服务和产品价格不透明,消费者对美容医院信任度低。互联网有助于重构行业生态,医美行业营销模式得到优化。以 90 后为主的新生代消费主体习惯用 APP 比较并筛选服务和产品,医美 APP 平台的出现有助于解决目前行业存在的医美服务和产品价格不透明的问题。

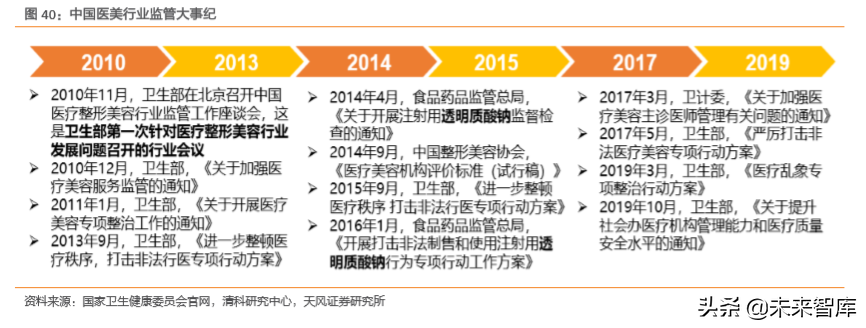

④标准化:政府不断出台政策支持医美行业的规范化,并对非法医美现象进行严打,截至2019 年 1 月共查处非法医美 2700 多例,医美政策端将更加标准化。截至 2019 年 1 月共查处非法医美 2700 多例。在医美市场规模持续扩大的同时,医美市场乱象频出,主要表现为产品价格混乱、缺乏、虚假信息泛滥、无照经营大行其道等,对此有关部门陆续开展治理行动,截至 2019 年 1 月共查处非法医美 2700 多例。2010 年 11 月 5 日,卫生部在北京召开中国医疗整形美容行业监管工作座谈会,就整形美容行业的发展提出具体要求,拉开了医疗美容行业整改的序幕。2015 年 9 月,总理在国务院常务会议上就"简政放权、放管结合、优化服务"提出,在医疗美容上政府应该"真正去管一管那些伤天害理的'假美容'案件"。基于此,卫生部及有关部门陆续开展医疗乱象政治行动,截至 2019 年 1 月共吊销医疗机构诊疗科目或《医疗机构执业许可证》28 家,责令 47 家医疗美容职业技能培训机构改正、2 家停业整顿,责令 743 条医疗美容广告予以改正。此外,中国整形美容协会于 2014 年发布《医疗美容机构评价标准(试行稿)》,从"医院管理"、"就医者"、"医疗质量"和"医院服务"等方面对医疗美容机构进行评价,并授予评价证书,并在全国 7 个省及直辖市共 17 家民营医美机构开展试点工作,计划于三年内对全国民营医美机构作出评价认证。

投资建议:伴随着女性医美需求提升、医美技术进步和政策逐步完善,医美产业红利期到来。随着医美年龄圈层扩大,我国医美渗透率有望提升。建议关注医美行业三大投资方向:有技术壁垒的上游制造商,如华熙生物、昊海生科;借助资本市场力量的互联网医美平台,如新氧;下游的医美品牌连锁化机构。

(报告来源:天风证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

拓展知识:太原丽都吸脂多少钱

还有整形疑惑?想了解更多整形医院价格信息?可以点击

【在线咨询】与整形顾问一对一沟通,免费为您提供医院对比、医生对比、价格对比等服务喔~!