前沿拓展:目前价格

即使手术提升了,随着年龄的增长,雌激素的降低依然会下垂,所以没有必要,还速官帝病刚满要承担着手术风险。如果现在还没有绝经,出现月经不调,超声排除器质性问题的情况下可以使用小剂量雌激素。以上是对做手术需要多少钱这个问题的建议,希望对您有帮助,祝您健康!

出品 | 子弹财观

作者 | 晴天

编辑 | 蛋总

美编 | 倩倩

“打败你的不一定是同行,有可能是过路人。”这句话对互联网医美平台而言,同样适用。

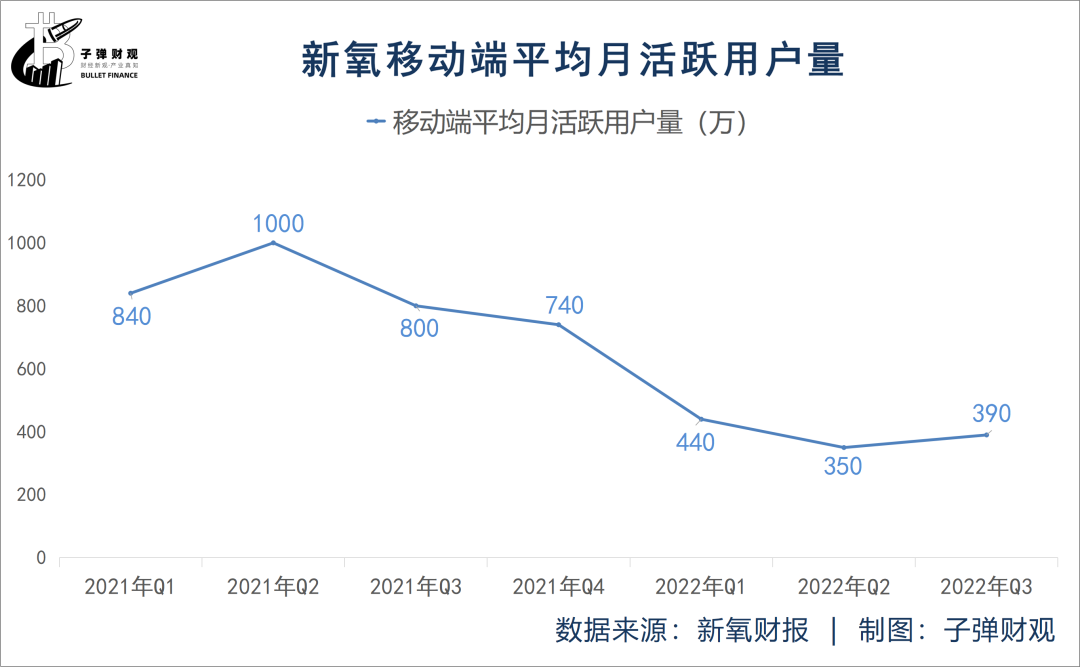

11月18日,互联网医美平台新氧发布2022年Q3财报,今年第三季度公司实现营收3.233亿元,同比下降25.07%;净利润230万元,同比下降66%;平均月活跃用户数390万,同比下降51%。

整体而言,新氧的业绩下行。用户的快速流失,更是公司面临的严重问题之一。

在垂直医美领域处于领先地位的新氧,近年来,不断面临来自本地生活平台和社交平台的竞争。

除了本地生活服务龙头美团的抢食,不断加强本地服务业务扶持的抖音,也逐渐成为医美用户流量的重要入口。虽然医美并不是美团、抖音的核心业务,但基于强大的用户基本盘,对垂直医美平台的分流已形成“降维打击”。

2021年11月,新氧CEO金星发起私有化要约,计划将新氧私有化、从美股退市,但是迟迟没有新进展。今年10月底,新氧发布公告,金星撤回私有化提案,新氧此轮退市流程终止。

多重压力之下,昔日的“互联网医美第一股”新氧,将会走向何方?

1、四面楚歌财报数据显示,从2021年至今,新氧月活跃用户量,处于快速下跌状态,2021年第一季度至2022年第三季度,新氧移动端平均月活跃用户分别为840万、1000万、800万、740万、440万、350万和390万。

新氧月活跃用户量在2021年第二季度达到峰值1000万,此后一路下跌。2022年第三季度,较2021年第二季度已经跌去61%,仅为390万。

作为互联网平台,用户量是平台发展的基础。虽然目前移动互联网流量见顶已是事实,但新氧的活跃用户量却跌回2019年的水平。

新氧活跃用户量的大幅下降,既有内因,也有外因。

从公司自身来看,活跃用户量主要依托于新氧平台,以及微博、微信、视频平台等新媒体矩阵。依靠内容吸引大量用户,再进行商业变现,是互联网平台常用的运营策略,新氧也是如此。

不过,新氧在内容运营上屡现“事故”,必然会对其用户的长期增长和忠诚度带来影响。

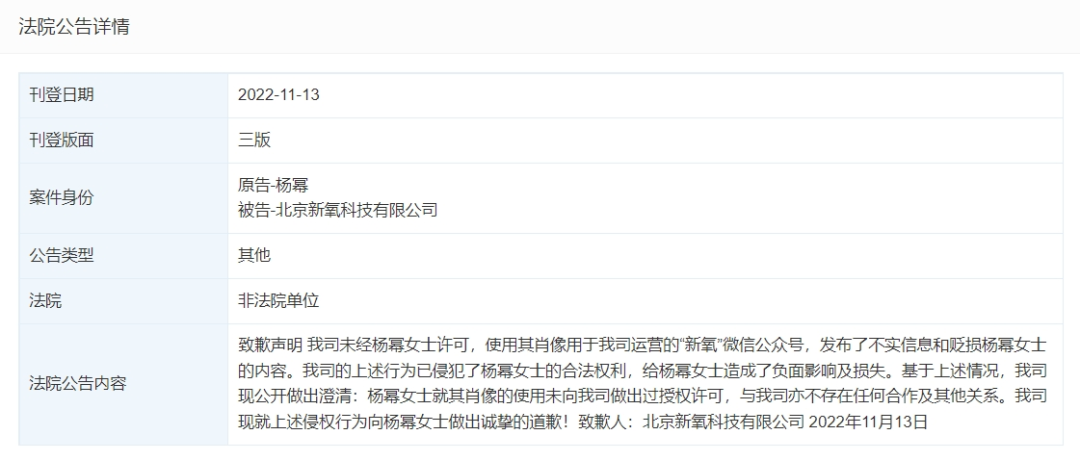

天眼查显示,今年11月13日,新氧作为被告刊登致歉声明,因未经杨幂许可,使用其肖像用于“新氧”微信公众号发布了不实信息和贬损杨幂的内容,从而向杨幂致歉。

图 / 天眼查

这只是新氧与众多明星网络侵权纠纷的案例之一。天眼查显示,2017年1月至2021年11月,共有79条以新氧为被告的网络侵权立案信息,原告包括张含韵、吴奇隆、鞠婧祎等。

图 / 天眼查

以明星为噱头来发布内容吸引用户,这条路显然已经被证明走不通。

2021年11月之后,新氧没有再新增相关立案数据,其微信公众号与明星相关的内容也急剧减少,但通过财报数据可以看到,从2022年第一季度开始,新氧活跃用户量也出现了断崖式下降。

实际上,新氧用户量的增长也极依赖营销投入。根据财报数据,2022年第三季度,新氧销售费用1.248亿元,同比减少34.6%。2022年一、二季度,销售费用分别同比下降了41.1%、47.5%。

新氧调整内容策略以及投放策略,进一步影响了活跃用户量。与此同时,一直以来的强敌美团医美,以及正在崛起的抖音、小红书等,也成为抢夺医美用户流量的重要竞争对手。

虽然抖音平台对医美信息严监管,目前运营策略不明朗,但基于强大的用户基础,加上平台流量向本地生活服务倾斜,抖音正在成为医美线上流量的重要入口。

某医美运营负责人对「子弹财观」表示,就他所了解的情况,目前抖音医美所占份额与新氧差距已经不大。

内外压力之下,新氧平台的交易能力也大幅下降,根据财报数据,2021年第一季度至2022年第三季度,新氧平台促成的医美服务交易额分别为8.8亿元、10.4亿元、7.6亿元、5.3亿元、3.4亿元、3.5亿元和3.6亿元。

实际上,无论是与明星的纠纷也好,还是之前被媒体质疑的容貌焦虑也好,这都反映了企业在经营理念上的决策,是不是真的把用户利益放在第一位,是不是追求长远的发展而不是短期利益?而这也将终反映到业绩的变化以及竞争壁垒的构建上。

2、深入上游医美行业的典型格局是上游集中度高、利润丰厚,下游竞争激烈、投入高利润低。随着医美市场逐渐转向以轻医美消费为主,作为下游获客平台的新氧,还不断面临巨头的“跨界打劫”和围堵。

深入上游布局、差异化竞争,是新氧在2021年开始做出的重要转变。

2021年7月,新氧发布公告,以7.91亿元收购武汉奇致激光84.49%的股份,正式布局医美产业上游。

与此同时,新氧在业务上也不断深入产业链进行布局。根据公开信息,新氧的具体举措包括推出自营业务新氧优享、发展医美上游产品代理业务。

图 / 新氧优享小程序

根据新氧优享小程序介绍,新氧优享是新氧推出的自营轻医美服务平台,通过新氧集中采购直供到店,并提供全流程服务。

目前,新氧优享获客渠道包括新氧自媒体账号、新氧App、新氧优享自营旗舰店等。以新氧微信公众号为例,主要通过发布科普及体验文章来为新氧优享微信群导流,再引导用户到小程序下单。

消费者朱夏向「子弹财观」讲述了她在新氧优享的消费过程:下单成功后,她选好具体时间和医美机构,当天现场有新氧优享工作人员接待,在这过程中,工作人员还会协助她进行超声炮设备以及调节头的扫码验真,并且也会对操作医生资格信息进行查询。

“虽然是在一家医美机构里做的超声炮,但无论是超声炮设备,还是帮我做调节的医生,其实都不属于这家机构,而是由新氧协调和安排的。当时,这家机构的也有给我推荐其他项目,但我就是来做超声炮的,所以并没有买其他项目。”朱夏说。

整体而言,这种模式平台拥有主导权,可以保障设备和产品、正规医生,朱夏还是愿意继续尝试的。而且通过社群团购下单,超声炮部项目价格为7999元,比新氧平台上的很多医美机构价格更低。

通过新氧优享自营旗舰店可以看到,其提供的医美项目主要包括抗衰、补水、塑形三大类,价格从2499-20999元不等,并没有低于2000元的项目。

通过自营模式可以提升品质保障和服务质量,通过产品自采、自媒体引流可以提升利润率,不过整体来看,自营模式实质上只是借了线下医美机构的“壳”,如何实现和医美机构的利益共赢,避免既当裁判员又当运动员的冲突,这恐怕也是平台需要长远考虑的问题。

在代理业务上,据公开信息,新氧代理了玻尿酸品牌爱拉斯提、抗衰提拉材料等。依托平台医美机构资源以及用户教育优势,新氧具备做医美产品代理的优势,不过目前国内获批的玻尿酸产品已超过60款,玻尿酸市场的竞争已是红海,要突围并不容易。

作为抗衰微整形材料,需要结合面部小切口手术,并不是传统意义上的轻医美项目,风险也较轻医美项目更高。

今年11月,澎湃新闻报道了李女士(化名)于今年1月免费体验新氧平台项目后,术后创面感染并取出部分线体的事件。

近日,有知情人向「子弹财观」透露,新氧代理业务负责人金善花已于今年9月左右从新氧离职。是否因代理业务进展不顺,现在还不可知。但据可靠消息,由于代理团队的离职,代理业务已从新氧剥离。

3、停止私有化今年10月底,新氧发布公告,CEO金星撤回私有化提案,新氧退市流程终止。

私有化提案的撤回,源于去年11月22日,金星发起私有化要约,拟以每股美国存托股(ADS)5.3美元,即每股A类普通股6.89美元(每13股ADS相当于10股A类普通股)的现金,收购金星及其联属公司(买方集团)尚未拥有的新氧科技全部已发行A类普通股。

当时新氧前一日收盘价为4.32美元,市值为4.5亿美元。若以5.3美元计算,金星给出的溢价为22.7%,公司作价为5.52亿美元。

不过,金星发出私有化要约后,新氧私有化进程迟迟未有新进展,但在此后,出现了两大变化:一是新氧股价持续下跌,二是随着大国关系的演变,今年5月新氧被美国证监会(SEC)列入“预摘牌名单”。当时,“预摘牌名单”中概股数量更新至139家。

无论是股价下跌导致公司股价持续位于1美元以下,还是进入SEC“预摘牌名单”,终的结果都可能导向退市。现在回过头看,2021年11月发起私有化要约,对于金星而言显然是一个“并不划算”的决定。

截至11月25日收盘,新氧股价为0.64美元,对比金星给出的私有化价格,溢价达到728%,这就不难理解为什么金星要撤回私有化要约。

据美国股市相关规则,如果股价持续低于1美元达到6个月,上市公司将面临退市。2022年7月,新氧收到了纳斯达克发出的退市警示函,因公司的股票连续30个交易日收盘价低于1美元/股,获得180天的合规期,以重新符合纳斯达克上市规则。

截至2022年11月25日,新氧股价已经持续近3个月低于1美元。如果股价持续低迷,新氧有可能将在2023年3月面临退市。

图 / 摄图网,基于VRF协议

“成熟的资本市场是残酷的,小公司在美股市场没有太大价值,新氧在美股已经没有什么机会了。但如果是去年的话,在A股市场还是有机会的。”一位奇致激光投资者对「子弹财观」表示。

他认为,新氧虽然业务没有那么好,但毕竟在垂直医美平台里面属于前列,也有一些业绩和利润,有可能把资源转化到上下游产业链上,从而在A股寻找其他的资本路径。“不仅仅是新氧,去年有一批公司都是这么做的,就是把一部分业务剥离出来,放到A股的壳里。”

在他看来,新氧在去年控股新三板公司武汉奇致激光,给后期在国内市场的资本运作提供了可能,但是随着2021年下半年以来国内医美市场格局的转变,继续寻求在国内市场的资本运作,已经变得异常困难。

“现在医美行业在国内资本市场已经不那么受欢迎了,加上公司业绩也并没有太大起色,在我看来,这个机会其实已经没有了。”该投资人表示。

2021年以来,有关部门出台一系列医美行业监管政策,加上经济环境的变化以及疫情影响,A股医美上市公司股价和市值出现大幅下跌。

以爱美客、华熙生物为例,2021年2月爱美客股价高达1232.03元/股,截至11月28日为457.87元/股;华熙生物2021年7月股价高307元/股,目前则是106.21元/股。

如果A股没有机会,港股是否是一个好选择?

“假设新氧此后从美股退市,再寻求上市的话,A股会比较难,也要考虑对医美行业的政策性问题。从目前公司的结构来看,H股可能更合适。”券商分析师王宇对「子弹财观」说。

不过,在上述奇致激光投资人看来,去港股意义不大,“本来港股市盈率就很低,新氧无论是业绩还是商业模式都没有那么好,到港股不会有多高的估值。”

今年11月,重组胶原蛋白领军企业巨子生物港股上市,其2021年营收15.52亿元,净利润8.28亿元,净利率达到53.3%。A股上市公司爱美客上述数据分别为14.4亿元、9.5亿元和66.12%。

可见巨子生物营收规模高于爱美客,净利率相比爱美客虽略有逊色,但依然国内绝大部分上市公司,也高于茅台2021年的净利率52.47%。尽管如此,截至11月28日,巨子生物港股市盈率约25倍,远远低于爱美客(79倍)和华熙生物(56倍)。

“现在无论是上A股还是港股,难度都挺大的,也许这才是金星收回私有化要约的真正原因,在这种情况下,要找私有化的投资人也更难了。”上述奇致激光投资人说,“其实在哪个资本市场没有那么重要,关键还是要业务强。业务强就有机会,业务不强就没有机会。”

*注:文中朱夏、王宇为化名。文中题图来自:视觉中国,基于RF协议。

拓展知识:目前价格

还有整形疑惑?想了解更多整形医院价格信息?可以点击

【在线咨询】与整形顾问一对一沟通,免费为您提供医院对比、医生对比、价格对比等服务喔~!